目前买股票加杠杆,我国灵活就业人数超过2亿,在延迟退休时间和缴费年限后,对于自己全额缴纳社保的灵活就业人员,无异于是雪上加霜。

人大代表李东生(TCL创始人),为灵活就业群体发声:建议灵活就业人员退保能够全额退款,并且出台一次性补缴政策。一旦退保就损失60%,是多少灵活就业群体缴纳社保的痛。

60%进养老金统筹账户

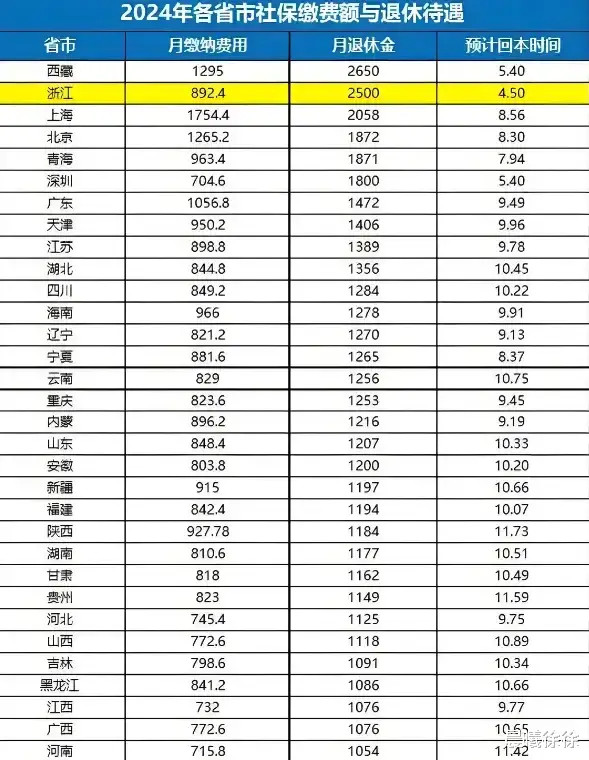

灵活就业群体缴纳社保,是根据当地上年社会平均月工资水平来的,分为60%、100%、300%三个档次。养老保险缴纳为20%,医疗保险缴纳为8%。以当地6000元社平工资计算,每月社保最低缴纳为6000×60%×28%=1008元。

对于普通家庭来说,这笔钱不算少。但你缴纳的20%养老保险,其中只有40%进入到你的个人账户,剩下60%进入国家养老金统筹账户。就是说,一旦你经济压力大想要退保,只能领取你个人账户的养老金,其他60%就等于打水漂。

社保费年年涨又赶上“双延长”

我们刚才计算的灵活就业,每月缴纳的社保费用,只是根据当上年社平工资标准。这个数值是每年上涨的。以上海为例,2020年社平工资为9339元;2021年为10273元;2022年为11300元;2023年为12307元,这意味着灵活就业群体社保费,也是在每年上涨的。

又赶上了退休“双延长”,延长了3年退休年龄和5年的养老缴费年限。当然,弹性退休政策灵活就业群体也适用。延长3年退休,在申请提前退休3年后,相当于还是保持了原来的退休年龄,缴费年限却从15年变成了20年。

建议全退并放开补缴

有一说一,退保损失60%很不合理,但在国家总体的养老压力下,想要全退也很难。如果能提高到退60%-70%,对于2亿灵活就业群体来说,就已经很不错了。可一旦出现大规模退保,就很容易造成国家养老金账户财政赤字。

放开补缴,也能大大激发灵活就业群体的积极性。如果到达60岁时,养老保险缴纳差10年以内的,可以延长5年养老保险缴费时间,再一次性补缴剩余养老保险。国家政策也应该体现人性化,才能更好地照顾群众利益。

80/90后社保该不该交

退休政策双延长,对80后和90后影响最大。80后即使不太稳定的工作状态,社保缴纳也能在5-10年。即使延长到20年缴费年限,在未来20年里,只要能最终交够20年,就能政策退休,只不过社保空窗期就会少很多。

至于90后,通常社保缴纳年限不高,3-5年都很正常。对于这类人群,不管是退休延迟还是缴费年限延长,都是100%中招的。经济压力不太大的,可能还会继续缴纳。但对有车贷房贷的人群,很多人都打了退堂鼓。

退保这事很揪心,明明是自己的钱,却只能拿回来不到一半,为了保障交社保,然后就走进了赚钱交社保的死胡同出不来了。

而且继续缴纳,还有20年的缴纳时间,交社保的优势确实越来越小。希望国家能站在底层人群角度考虑问题,毕竟缴纳社保的每一分钱买股票加杠杆,都是他们辛辛苦苦赚来的。